作者:白嘉嘉 美编:渔夫

来源:硅基研究室

图片来源:由无界 AI?生成

8月11日上午,国家数据局迎来了一批来自安徽的重要访客。

据当地媒体报道,安徽省数据资源管理局党组书记、局长朱诚带队赴国家数据局汇报工作,汇报的重点内容除了安徽省数据共享开放、授权运营和数字经济等工作情况外,还结合安徽实践和工作推进过程中遇到的困难和问题,恳请国家数据局给予安徽更多支持和指导。

而在4天后,来自安徽的老牌AI企业科大讯飞发布了星火认知大模型2.0,CEO刘庆峰在发布会上重点感谢了政策端的支持,表示在《生成式人工智能服务管理暂行办法》正式实施后,科大讯飞会更多推广星火大模型,助手生态也会变得更丰富。

短短几天之内,安徽政府与科大讯飞「兵分两路」,一支「进京」,一支「参战」,两幅图景中,大模型时代鲜为人知的一重维度被揭露了出来——今天如火如荼的百模大战背后,实际上是城市间的角力。

争做「模都」,中国城市有多拼?

打开政府门户网站搜索人工智能,会发现大量扶持大模型企业和人工智能领域的政策。

其中,最引人注目的部分,莫过于地方政府简直像「养孩子」一样培养人工智能企业,比如安徽和科大讯飞。

作为安徽打造「中国声谷」的C位主力,科大讯飞的崛起,离不开安徽政府的扶持。

「中国声谷」是智能语音及人工智能产业基地的别称,首次出现在《中国(合肥)智能语音及人工智能产业基地(中国声谷)发展规划(2018—2025年)》中。

这份放出豪言要在2025年前培育1家超500亿元级企业、2家100亿元级企业,孵化企业达500家的文件,出台在2017年12月29日。

而在一个多月前的2017年11月17日,科大讯飞便入选了首批国家新一代人工智能开放创新平台,承担建设智能语言平台的功能。其余三个平台是百度、阿里云、腾讯,分别承担建设自动驾驶、城市大脑、医疗影像平台的功能。

从这份文件开始,科大讯成为了安徽发展人工智能产业的主要抓手,政策一路绿灯,字里行间皆是支持。

先是在半年之后将发展规划的等级、规模和时长进行了升级,于2018年5月11日发布《安徽省新一代人工智能产业发展规划(2018—2030年)》,之后每年或出台政策,或披露人工智能技术在行政工作中的应用,或在公开演讲中为科大讯飞背书。

比如2020年,时任安徽省委书记李锦斌就曾强调,要把科大讯飞等龙头的作用强起来,加快培育全球性领军企业,围绕未来五年发展方向和今明两年发展重点,谋划「大手笔」战略规划。

细看这些文件,能找到许多今天被重点关注的领域,智能机器人、虚拟现实、智能运载工具等等,而科大讯飞、寒武纪、长鑫存储等被点名的企业也早已迈过了百亿甚至千亿市值的门槛。

类似的故事也发生在百度和北京、腾讯和深圳、阿里和杭州之间。

比如,深圳国际控股有限公司与腾讯合作打造「深国际智慧园区」,携手推动云计算、大数据、物联网、人工智能等技术的的开发和应用,建设智慧城市;

杭州市临平区与阿里巴巴签署战略合作协议,建设「工业大脑+未来工厂」为构建的未来智造样板区、开展数字农业合作;

北京投入建设自动驾驶示范区,为百度、小马智行等自动驾驶企业提供落地场景。

可以说,今天会是哪些大模型玩家身处第一梯队,其实早在多年之前就已经埋下了伏笔。百模大战背后,其实是各大城市之间的角力。

成为「模都」的不同路径

虽然这些城市都明确地给出了支持的态度,并且出台了许多政策为企业护航,但在侧重点上仍体现出些许差异。

对比杭州、北京、上海三地促进人工智能产业发展的文件中数据管理的章节,有相同也有不同。

共通的部分在于,均致力于推动数据开放共享,建设数据流动市场。

不同点则在于,杭州更注重规则的完善,为互联网城市丰富的数据库挖掘出一条合法合规的使用渠道;北京强调打造数据基础制度的示范区,搭建数据标注平台,扩大数据库规模,符合其侧重核心软硬件提升的风格。

而上海鼓励上海数据交易所、大数据研究室等参与到产业中去,保障中小企业、个人开发者等公平使用开放数据,注重激活民营资本投资人工智能。

不同城市的侧重点之所以有所不同,与城市本身的资源禀赋及运作逻辑有关。

以上海为例。从人工智能相关产业的产值来看,上海约在3821亿元左右,领先北京和深圳的2270亿元、2488亿元,资本优势较为明显。

但上海的劣势也同样明显——没有站稳头部的大模型企业。

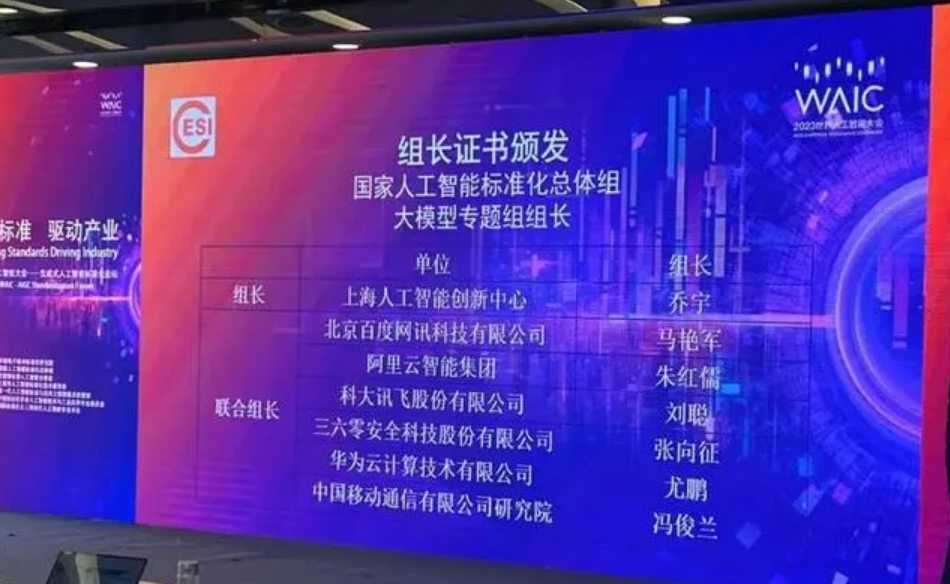

今年WAIC(世界人工智能大会)举行期间,国家标准委指导的国家人工智能标准化总体组宣布,我国首个大模型标准化专题组组长,由上海人工智能实验室与阿里、科大讯飞、360、华为、中国移动研究院等企业联合担任,被视作成功入局「大模型国家队」。

但仔细观察这份名单不难发现,北京有百度、360、中国移动研究院3家企业,深圳有华为,杭州有阿里,合肥有科大讯飞,而上海仅有新型研发机构上海人工智能实验室入围,并未出现大模型企业的身影。

之所以呈现出「强资本,弱企业」的态势,主要是因为上海位于产业链中游,在人工智能芯片、机器学习等领域成果显著,但下游应用相对弱势,这也决定了上海相关产业政策的底色,结合民间资本与研究院所发挥动能。

反观下游相对强势的深圳,则在6年时间内实现了对北京的反超,夺下了人工智能「密度」第一城的桂冠。

2016年,北京、深圳、上海人工智能相关企业数量分别为3.98万家、3.61万家、2.65万家,北京勇夺榜首。

而到了2023年,凭借着凭借4.26万家企业的增量,深圳人工智能相关企业数量达到6.38万家,一举超过北京(4.78万家)。

完整的人工智能产业链,和华为、腾讯等人工智能产业细分领域龙头,是深圳反超北京的王牌,不仅带来了丰富的应用场景,更为当地人工智能产业发展提供了技术保障和市场份额。这种全产业链协同发展的态势,是企业落地深圳的主要原因。

除了北京、上海、深圳等勇立人工智能浪潮一线的城市外,其他新势力城市争做「模都」也有不小的野心。

比如,西安、合肥、杭州等新势力不断出台政策,根据自身特点布局新兴赛道。而技术基础相对薄弱的城市,如河北、郑州,则是通过投入建设和运行算力中心,构筑大模型时代的算力底座。

据「硅基研究室」不完全统计,仅七八月份就有河北、济南、北京、武汉、福建、南京、上海、郑州9个城市投建、落成算力中心。

挑战与机遇并存

各大城市下注大模型企业,竞逐「模都」,原因也并不难理解。显然是看重的是它们所带来的百亿甚至千亿级别的产业集群,数以百万计的工作岗位以及国际影响力。

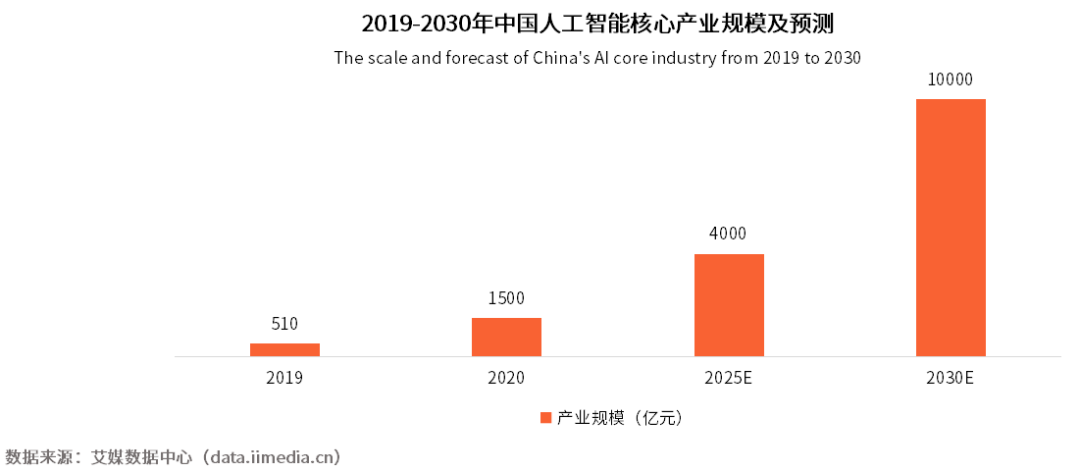

根据艾媒咨询数据,2020年,中国人工智能核心产业规模为1500亿元,预计在2025年将达到4000亿元,衍生产业更是达到万亿级别。

除了万亿产业规模涌现的机遇外,AI产业集群的发展同样也能拉动当地经济与社会环境的改善。

如曾经阿里的「淘宝村」,「风投之都」合肥在新能源产业竞逐中带来的人口流入,AI与大模型技术也同样起到类似的作用。

以人工智能背后的「老师」——数据标注产业为例,百度等科技企业已陆续在山东、山西与海口等地建立了数据标注基地,带动当地就业环境的改善。

而站在更远的角度,在各地政府的托举和企业自身的努力下,中国的人工智能产业也得以站稳世界第一梯队,「百模大战」正是其创造力和活力的体现。

当然,在机遇之下,挑战也依旧存在。

一方面,随着产业形成规模,影响力逐步扩大,各地对大模型相关技术的监管将成为影响产业发展的关键因素之一。

近半年来,包括《生成式人工智能服务管理暂行办法》、《网络安全法》、《数据安全法》和《个人信息保护法》等法律一起铸成了大模型时代的第一道门槛,或许不在不远的未来,更具体的分类分级细则也会出现。

另一方面,大模型发展尚处初期,包括数据规模、数据质量、训练难度等在算力、数据与算法层的问题,也同样掣肘大模型产业化的进度。

当然,不发展就是最大的不安全。眼下来看,这场「模都」之战也尚在早期,竞争的背后,如何在政策、资金与制度上实现人工智能技术与产业化落地,在监管与创新间寻求平衡之道,才是各地政府的长远课题。

参考资料:

城市进化论:“模都”之战打响,又一个城市洗牌机会?

城市进化论:风口竞逐,谁能晋级AI之城